2005年入华的汉堡王,扩张节拍一直相对迟缓——前7年仅开出52店,曲到2012年土耳其TFI集团获得独家特许运营权后才较着提速,用6年时间新增900多家,但到2024岁尾全国门店也只要1474家。然而,此时的中国西式快餐赛道,“万店规模”曾经并不少见。截至2024年11月,华莱士的全国门店数跨越了2万家,塔斯汀门店数约8800家。[19]。

“拆瓶商担任开辟当地市场,具有工场,并处置出产、供应链和配送等事务;而品牌方则专注于品牌扶植,当地的合做伙伴则担任具体的施行工做。这种分工正在中国很是无效。可口可乐最不想做的工作,就是本人正在中国去运输、运营,那是熟悉本地市场和律例的当地合做伙伴的强项。”。

“星巴克此次引入本土本钱的焦点缘由,我认为仍是由于,星巴克既有的这个模式,和它的整个管理系统,客不雅上曾经无法顺应,”王振东暗示。

据领会,2013年,可口可乐公司确立特许运营的标的目的,拆瓶营业由本身运营,转向由一群多元化、能力强,且领会社区和客户的本地企业配合运营,从而构成一个特许运营的生态系统。2017年,全美近70家的可口可乐拆瓶商进入特许运营的系统。可口可乐中国于2016年取中粮集团和太古股份无限公司签订了“双拆瓶商”计谋和谈,加快推进自有拆瓶营业特许运营权的沉组。[23]?。

张懿宸婉言:“我们这个生意不是纯真目光的生意,更多的功夫是正在运营上,主要的是一个机构能做什么来实正提拔企业的价值,而不是说相信一个故事——我们是不会等闲相信故事的。”。

规模脚够的中国市场,对企业而言天然有着吸引力。但也由于文化、地舆等浩繁要素影响下,中国市场成了品牌的试炼场。

按照有哥餐链数据显示,2025年上半年餐饮门店总数Top10的品牌,全数采用特许加盟或“曲营+特许加盟夹杂”模式。

上海啡越投资办理无限公司董事长王振东告诉FBIF:“前几年,中国的咖啡消费市场增速很是快,星巴克正在过去几年的门店扩张速度也并不慢,但它次要的问题正在于,比不上总体的增量,所以份额相对来说削减了。”。

但类似的,是进入中国市场的20年到30年,成为外资品牌离开全球总部的“高发期”。营业后,几家企业也都正在声明中明白提出将来的拓店方针,或是高层正在接管采访时透显露门店加快扩张的大志。

冯广晟告诉FBIF,正在中国,品牌凡是只要两条可走。第一条,走高价值的细分线,好比易威登如许的豪侈品牌。第二条,走“可口可乐模式”,把产物做到脚够廉价,好比订价正在3到4元人平易近币,通过供应链效率来满脚市场需求。

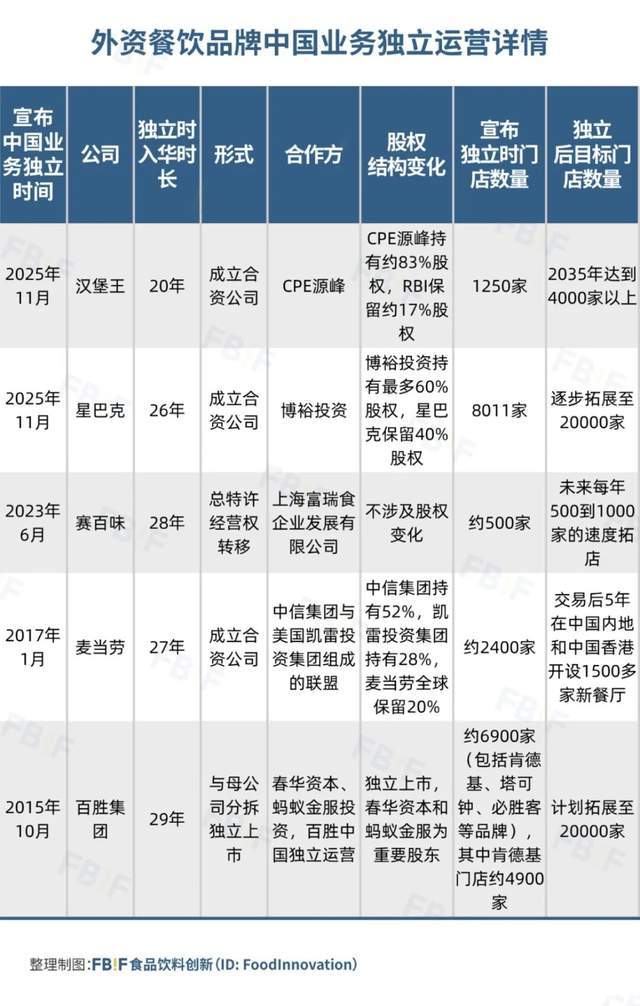

2017年1月,麦当劳就将中国和中国营业80%的股权,出售给了中信集团和凯雷投资集团构成的结合财团,并配合成立新公司运营。

至于,为何易从,将来计谋标的目的等猜测,也正在此次“官宣”中明白。据CPE源峰号:CPE源峰将向汉堡王中国注入3。5亿美元的初始资金,用于支撑其餐厅门店扩张、市场营销、菜单立异以及运营能力提拔,把握中国这一全球增加最快的消费市场机缘。

2015到2017年,中国外卖行业履历了激烈的补助大和。美团率先大量砸钱抢市场,饿了么随即还击,百度外卖也插手合作。此后行业洗牌,美团归并公共点评并上市;饿了么收购百度外卖,随后被阿里收购。[15]!

“他们必需确保本人的产物和办事能实正给消费者带来响应的价值,”冯广晟也表达了雷同的概念,不外度扩张,一直专注于产质量量和合理利润,正在中国市场是有空间的。中国的餐饮消费者目光很挑剔,但也很懂得赏识优良产物。”。

1999年1月,开出中国内地第一店的星巴克,最后采纳的是合伙和授予代办署理权的体例,尔后逐渐回购合做伙伴的股份,2017年全面曲营中国内地市场合有门店。转向曲营的过程中,星巴克也正在加速门店的扩张,不只是加密一二线城市,也打算向三四线财年门店翻倍打算”时提出,要正在中国开出6000店,并初次提到“从焦点城市扩展至更多新兴城市”。[21]?。

发生的时间段分歧、合做的细节分歧、出售的股权比例分歧,从麦当劳到汉堡王,浩繁分歧中,放权、本土化、增加、扩张成为配合指向的方针。

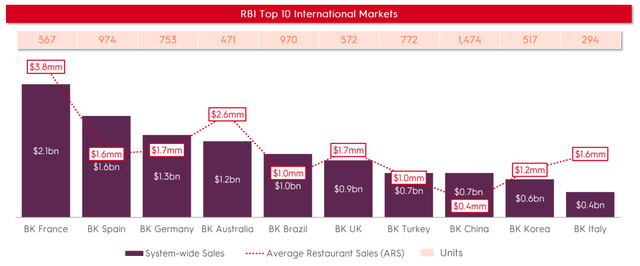

中国是一个脚够规模的市场。麦当劳正在中国官网将中国内地称为“麦当劳全球第二大市场、全球成长最快的市场”。中国也是星巴克的全球第二大市场,贡献了约8%的营收。[3]RBI正在2025年6月发布的年度演讲显示,汉堡王中国市场的2024年系统发卖额,正在汉堡王10大国际市场排名第八。[4]。

“中国市场确实很难做。这里可能是全球最容易推出新产物的处所,但倒是最难成立持久品牌的处所。几乎所有品牌城市正在这个阶段碰到瓶颈,由于合作太激烈了,最终往往陷入价钱和,导致股东价值被不竭稀释。”冯广晟告诉FBIF。

[24] 百胜中国2025年第三季度财政业绩演讲点评:Q3开店提速 同店延续正增加,2025年11月,东吴证券。

[1] CPE源峰取汉堡王母公司RBI告竣计谋合做,为汉堡王中国增加注入全新动能,2025年11月,汉堡王官网。

11月11日,星巴克回应了这一环境:因典范季候限制饮品太妃榛果拿铁降生于千禧年,品牌但愿借由音乐取顾客沉温回忆。该勾当将于11月17日竣事。

[21] 星巴克中国卖掉了60%股权,选中蜜雪冰城投资者,方针2万店,2025年11月,FBIF食物饮料立异?。

冯广晟阐发,对大大都跨国品牌来说,中国市场确实是一个复杂的难题,它们要触达跨越十亿的消费者,需要投入巨额的资金和资本,“这也是为什么良多品牌一起头进入中国时声势浩荡,但很快就难以维持增加。它们往往陷入价钱下行的恶性轮回,利润不竭被压缩。要正在如许的中成立可持续的营业,需要极强的均衡能力,几乎像变魔术一样。”。

其后两年,赛百味正在中国共开出超500家店,品牌将加盟模式全数转为曲营,并做出同一品牌抽象、签约年轻明星代言等动做。[6]。

且正在特许运营模式下,外资便当店也成长出了“中国特色”,如罗森就正在全国多地雷同夫妻店的“罗森略坐”,并以较低的加盟费吸引本地小型加盟商。

如蜜雪冰城2008年摆布引入特许运营模式,连系“极致性价比+快速下沉”的策略,将一套高度尺度化的系统复制到三四线年间,蜜雪冰城的扩张速度达到高峰,其门店数一年时间内从1万家增加至2万家。

分析来看,各品牌中国营业实现的体例各有分歧,麦当劳、星巴克、汉堡王选择通过成立合伙公司,将更多决策权交给更懂本土市场的“中国合股人”,百胜中国选择从母公司分拆,实现完全,赛百味的则没有涉及到股权的变化,而是总特许运营权的转移。

如2000年,肯德基就正在常州溧阳开出中国首家“不从零起头”的特许运营加盟店,2025年Q3,肯德基净增402店,此中加盟店占比达41%[24];7-11便当店、罗森便当店则次要采用区域特许运营模式,2024年,国内门店数量别离达到4639家和6652家[25]。

2017年1月初,按照中信股份发布正在港交所的通知布告,中信股份、中信本钱和凯雷取麦当劳告竣计谋合做,通过成立的新公司以最高20。8亿美元收购麦当劳正在中国内地和的营业,并正在交割后获得两份为期20年的从特许运营权。[11]2017年8月初,麦当劳正在官网发布通知布告称,取中信股份、中信本钱以及凯雷集团的买卖正在7月31日完成交割。[12]。

[17] 瑞幸咖啡发布财报:2023年总净收入超249亿元 门店数冲破1。6万家,2024年2月,证券时报网?。

赛百味也有雷同动做。2023年6月,赛百味取本土企业上海富瑞食企业成长无限公司(以下简称“富瑞食”)签定新的总特许运营和谈,富瑞食独家获得中国地域办理和开辟所有赛百味门店的资历。

2023年8月,麦当劳中国首席施行官张家茵正在接管采访时暗示:“第一个五年方针根基都完成了,店数是超越的,发卖额由于疫情没有告竣,但现正在根基曾经全数补回来了。”[20]。

“但你让一个坐正在的人能自动发生这个设法,仍是很难的,即便他听到了这种,也可能半信半疑,还要花很长的时间去研究。对于他们来说,更为习惯的模式是得来速。”张懿宸注释,这就会牵扯到内部资本分派的问题,正在如许的环境下,外卖是很难成长起来的。

正在张懿宸看来,中国的市场规模很是大,国情也纷歧样,良多时候,跨国公司把其他市场的经验拿到这里,初期是可行的,但当本土的合作敌手成长起来之后,决策更快,打法又更接地气,办理层也愈加勤恳——良多跨国企业的劣势就越来越小了,除非有很是强的手艺壁垒,不然正在华运营会越来越难。

星巴克但愿借帮博裕的当地经验,加快结构中小城市和新兴区域,方针从8000店扩至2万店;汉堡王正在源峰的赋能下,打算将门店从1250家扩至4000家以上,并同步升级产物、品牌和数字化系统[1];麦当劳正在引入中信和凯雷后提出“愿景2022”,打算五年内从2500家开到4500家,并抓住外送和数字化趋向[2];百胜中国则依托春华本钱的当地洞察和蚂蚁金服的数字化能力,继续扩大品牌邦畿。

2016年3月,当麦当劳决定为中国区营业引入计谋投资者时,它正在中国内地的餐厅数量为2400家,同期肯德基门店曾经跨越5000家。[10]!

中国消费市场太特殊了,其时的麦当劳,正在全球仍是快餐第一品牌,但正在中国市场曾经成了“第二品牌”,“问题就正在于本土化的决策效率跟不上,我们进来之后起首要调整的也恰是这一焦点问题。”张懿宸回忆。[14]。

征询公司安永正在一项针对轻资产的计谋研究时发觉,资产轻量化正正在成为鞭策增加和加强伙伴关系生态系统的主要东西。该研究演讲还提到,资产轻量化能够帮帮公司获得更高的股东总报答(TSR)以及其他的财政好处,公司将固定成本为可变成本布局,加强了营业的火速性,推进了资本的转移,从而专注于焦点能力。据安永的数据,2015年至2020年,轻资产量级公司的股东报答率平均比沉资产公司超出跨越4个百分点。[22]。

[19] 《西式快餐趋向洞察演讲2024》发布:市场规模曲指3,000亿元,产物立异维度升级,2024年12月,红餐智库!

这家新公司,则获得麦当劳正在中国地域的菜单立异、餐厅升级等方面的运营决策权。其成果即是麦当劳送来进入中国市场以来的最快增加期,正在此期间,麦当劳还创制了“麦门文学”的出圈名梗、“1+1随心配”的抢手套餐等。

也是正在2010年,麦当劳打算对华投资添加25%。[8]除了看好中国市场,麦当劳此时加速节拍,也可能由于合作敌手跑得更快。昔时12月,肯德基曾经开出了约3200店,时任麦当劳中国公司首席施行长的曾启山对暗示,麦当劳过去正在中国开1000店花了19年时间,现正在他们要起头加速脚步了。[9]。

而星巴克则正在同月4日,颁布发表将中国营业至少60%的股权出售给博裕投资,买卖估值40亿美元(约合284。84亿元人平易近币)。更早之前的2017年,麦当劳将中国和营业80%的股权出售给中信取凯雷构成的财团,并成立新公司运营。而肯德基更是正在2016年,就完成了“易帜”,百胜集团将百胜中国分拆,春华本钱和蚂蚁金服别离向百胜中国投资4。10亿美元和5000万美元。

特许运营模式,就是一种典型的轻资产模式。这一模式,让擅长品牌运营的,继续坐正在全球化视角,实现品牌增值;让懂本土市场的本地合股人,开疆拓土。

面临款式变化,星巴克没有选择退出,而是借帮本土伙伴的力量冲破瓶颈。正在颁布发表取博裕投资的计谋合做后,星巴克也暗示“将继续做为星巴克品牌取学问产权的所有者和授权方”,并提到“将取博裕联袂配合提拔星巴克正在中国市场的顾客体验”。

“我不认为现正在有人正在从头思虑贸易模式,更多的是正在思虑‘怎样正在中国做生意’。”Ventech China(银钛本钱中国)办理合股人Curt Ferguson(中文名冯广晟)告诉FBIF。

星巴克取博裕的合做官宣后,若何本土化的猜测声一曲存正在。以至,近期因部门门店内音乐播放起了千禧年中文歌曲,而被为“本土化”的动做之一。

时隔六天,星巴克颁布发表取博裕成立合伙企业后,汉堡王中国的“新店主”也官宣落地。11月10日,CPE源峰颁布发表,取汉堡王母公司RBI集团(Restaurant Brands International)成立合伙企业“汉堡王中国”,买卖完成后,CPE源峰将持有约83%的控股权,RBI则保留约17%的股权。

截至2023年岁暮,瑞幸咖啡国内门店数量冲破1。6万家。[17]2023年,库迪咖啡新开门店6518家。[18]比拟之下,星巴克2024年Q1财报显示,截至2023年岁暮,星巴克中国门店达到6975家。

“消费者对三四块钱的产物不会有太多,但当价钱上升到10元摆布时,问题就呈现了——合作会变得激烈,品牌也更容易被比价。”冯广晟注释。

同时,CPE源峰还特地强调了此次合做的“”,“正在本次买卖中,汉堡王中国旗下全资联系关系企业将签订一份为期20年的从开辟和谈,该和谈将授予其正在中国独家开辟汉堡王品牌的。”[5]。

这意味着亲手掌管了汉堡王中国营业9个月的RBI,再次把其汉堡王品牌的开辟和运营,交给了新的合做伙伴。

[6] 两年新增门店500家,赛百味靠什么赢回中国?|对话赛百味中国首席市场官,2025年10月,胖鲸头条?。

取中信、凯雷完成交割的3个月后,也就是2017年10月,麦当劳(中国)无限公司改名为金拱门(中国)无限公司。同年8月,麦当劳中国颁布发表了中国内地“愿景2022”加快成长打算,提出了将来5年发卖额年均增加率连结正在两位数、2022岁尾门店增至4500家的方针。[2]!

这种特许,并不是纯真的撤离或者卖店。麦当劳(中国)及麦当劳(各省)虽由中资公司所控,但门店运营系统取尺度倒是由它输出,它仍是中国区的实控领从。20年后,各中资公司合约到期,它仍然掌控麦当劳正在华的品牌运营权。[13]。

取此同时,市场“排位”也正在发生变化,西式快餐取咖啡的本土玩家敏捷兴起。咖啡赛道被瑞幸、库迪的9。9元沉塑,瑞幸门店正在本年7月冲破2。6万家;炸鸡汉堡品牌中,走性价比线的华莱士、从打中式汉堡的塔斯汀,门店数占领前列。

[5] CPE源峰取汉堡王母公司RBI告竣计谋合做,为汉堡王中国增加注入全新动能,2025年11月,CPE源峰!

[20] 麦当劳中国冲要击10000店,这些工作都是环节!我们一路和CEO聊了聊,2023年8月,小食代!

特许运营模式下,大部门隔店成本和运营成本由加盟商承担,这使得品牌方能够以“轻本钱”的体例正在全国范畴内快速开店。

1990年,麦当劳正在深圳开了中国内地的第一家店肆,比肯德基晚了三年。取1999年正在中国市场特许加盟的肯德基分歧,麦当劳以曲营模式为从。曲到2010年,麦当劳才打算正在中国扩大特许运营的试点规模,方针是正在2013年将门店数量翻倍到2000家。[7]。

近两年,借帮特许运营模式,瑞幸、古茗等品牌冲破万店,蜜雪冰城则继续连结门店年增近1万家的表示,除此之外,茶百道等品牌也依托此模式向万店倡议冲击。

确实,正在找到本土合做伙伴前,这些餐饮巨头正在中国市场都表示出雷同的增加压力。《金融时报》统计,已从2017年42%的峰值,下滑至2024年的14%。截至2024年12月,汉堡王中国门店数量约为法国市场的2。5倍,但单店收入约为后者的十分之一。2016年3月,麦当劳决定为中国区营业引入计谋投资者时,其正在中国内地的餐厅数量,不脚肯德基门店的一半。

[13] 杨霄,辞别鸡肋感,麦当劳中国“换从”后更需系统化,2018年4月,《中外办理》期刊!

“这确实是比力的环节。要晓得麦当劳正在全球一贯都是说一不贰的品牌,想成为它的被特许人,就得接管它的前提,它的特许运营合同都有200多页,正在全球其他市场,根基上被特许人拿来就签,是没有什么点窜空间的。”中信本钱董事长兼首席施行官、麦当劳中国董事会张懿宸正在接管采访时回忆。

本年以来,曾透显露寻找中国营业合做伙伴意向的,不止星巴克、汉堡王。哈根达斯本年6月被传出可能出售中国门店,迪卡侬也正在4月被考虑出售中国营业部门股份,但两者回应时都暗示“不予置评”。

2023年,GeoQ Data品牌数据显示,咖啡品牌正在县域市场咖啡门店合计约5454家,而此中有3700家降生于过去一年时间之中。也是正在这个期间,瑞幸、库迪打响了9。9元价钱和。[16]!

冯广晟曾是可口可乐大中华区的首席施行官,具有国际视野和实和履历的他,正在持久察看中,对此次全球餐饮巨头们接连的动做,有本人的思虑。他认为,中国的特许运营系统一曲成长得很好,“看看瑞幸、喜茶这些品牌,瑞幸正在引入加盟模式后实现了快速增加,奈雪、霸王茶姬等也是如斯。”。

肯德基从2000年起就把皮蛋瘦肉粥、豆乳油条等处所餐食做进菜单,近年的“疯狂木曜日”更成为现象级本土营销;麦当劳推出“麦麦夜市”切天黑宵场景,并用“麦门”文化取接地气的社媒营销,和年轻人成立感情毗连;罗森鞭策冰皮月亮蛋糕、冰麻薯等成为网红爆品,并通过国风、二次元、逛戏IP等高频深度融入年轻人的糊口体例。

11月4日,星巴克颁布发表取博裕投资成立合伙公司。买卖告竣后,博裕将持有合伙企业最多60%的股权,星巴克将保留40%。星巴克做为品牌和学问产权的所有者和授权方,向新成立的合伙企业进行授权,新成立的合伙公司,则接过了门店数从8000家提拔至20000家的使命。

官方微信

微信扫一扫